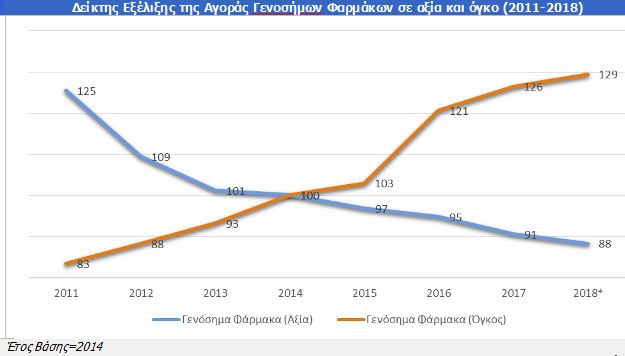

Σύμφωνα με μελέτη της ICAP, σε χαμηλά παραμένει η κατανάλωση γενοσήμων φαρμάκων (σε αξία) στην Ελλάδα, παρά το γεγονός ότι αυξάνεται η χρήση τους. Πιο συγκεκριμένα, το 2017 μειώθηκαν οι πωλήσεις σε αξία κατά 12% σε σχέση με το 2014 παρότι αυξήθηκε ο όγκος των πωλήσεων κατά 29%. Αυτή η εξέλιξη οφείλεται στο γεγονός ότι μειώθηκαν αρκετά οι τιμές τους.

Η συνολική φαρμακευτική δαπάνη (δημόσια & ιδιωτική) παρουσίασε ανοδική πορεία την περίοδο 2006-2009 και το 2009 διαμορφώθηκε στα 8.461 εκατ. ευρώ (3,7% του ΑΕΠ). Τα τελευταία χρόνια (2010-2017) η συνολική φαρμακευτική δαπάνη καταγράφει διαχρονική πτώση και το 2017 εκτιμάται σε 5.780 εκατ. ευρώ αντιστοιχώντας στο 3,3% του ΑΕΠ.

Ανάλογη εικόνα και πορεία εμφανίζει η δημόσια φαρμακευτική δαπάνη. Την περίοδο 2006-2009 κινήθηκε ανοδικά με μέσο ετήσιο ρυθμό αύξησης 14,6%, ενώ διαμορφώθηκε σε 1.945 εκατ. ευρώ το 2017 (την περίοδο 2010-2017 μειώθηκε με μέσο ετήσιο ρυθμό 11,2%). Η δημόσια φαρμακευτική δαπάνη δεν έχει υπερβεί αυτό το ποσό το 2018.

Μειώθηκαν οι τιμές

Η ιδιωτική φαρμακευτική δαπάνη εμφάνιζε μειοψηφική συμμετοχή επί της συνολικής φαρμακευτικής δαπάνης, την περίοδο 2007-2011. Την περίοδο 2012-2015, διευρύνθηκε με έντονο ρυθμό, με συνέπεια το 2016 να ανέλθει στα 3.875 εκατ. ευρώ, ενώ το 2017 διαμορφώθηκε στα 3.835 εκατ. ευρώ.

Στην ελληνική αγορά φαρμάκου δραστηριοποιείται μεγάλος αριθμός επιχειρήσεων με μακρόχρονη και ισχυρή παρουσία και δυναμική. Η πλειονότητα αυτών των επιχειρήσεων, ασχολείται είτε με την παρασκευή είτε με την εισαγωγή γενόσημων φαρμάκων. Οι εισαγωγικές φαρμακευτικές εταιρείες αποτελούν θυγατρικές επιχειρήσεις ισχυρών πολυεθνικών ομίλων, ενώ σημαντική είναι και η συνεισφορά της ελληνικής φαρμακοβιομηχανίας.

Σύμφωνα με το Μάρκο Κοντοέ, Senior Consultant Οικονομικών Μελετών της ICAP, ο οποίος επιμελήθηκε της μελέτης, η κατηγορία των γενοσήμων φαρμάκων κερδίζει διαρκώς έδαφος τα τελευταία χρόνια, ιδιαίτερα μετά την απόφαση για δημοσιονομική προσαρμογή και εξορθολογισμό των δαπανών στον κλάδο του φαρμάκου.

Όπως σημειώνει η ICAP, oι τιμές των γενοσήμων έχουν υποστεί σημαντικές μεσοσταθμικές μειώσεις μέσω ανατιμολογήσεων τα τελευταία χρόνια, ενώ η περίπτωση νέων μειώσεων στο εξής εξαρτάται από τον όγκο κατανάλωσης.

Παράλληλα με την επιβολή μειώσεων των τιμών, αποφασίστηκε η συνταγογράφηση με βάση τη δραστική ουσία, γεγονός που είχε ως αποτέλεσμα, πλήθος φαρμακευτικών επιχειρήσεων να δώσουν μεγαλύτερο βάρος στην ανάπτυξη και διάθεση των γενοσήμων.

Αν και τα αποτελέσματα δεν ήταν τα προσδοκώμενα, οι πολυεθνικοί όμιλοι στηρίζουν την παρουσία των θυγατρικών τους εταιρειών και ενισχύουν το χαρτοφυλάκιο τους με γενόσημα, ενώ στους κόλπους της εγχώριας φαρμακοβιομηχανίας υλοποιούνται σημαντικές επενδύσεις ανάπτυξης γενοσήμων φαρμάκων.

Η διείσδυση

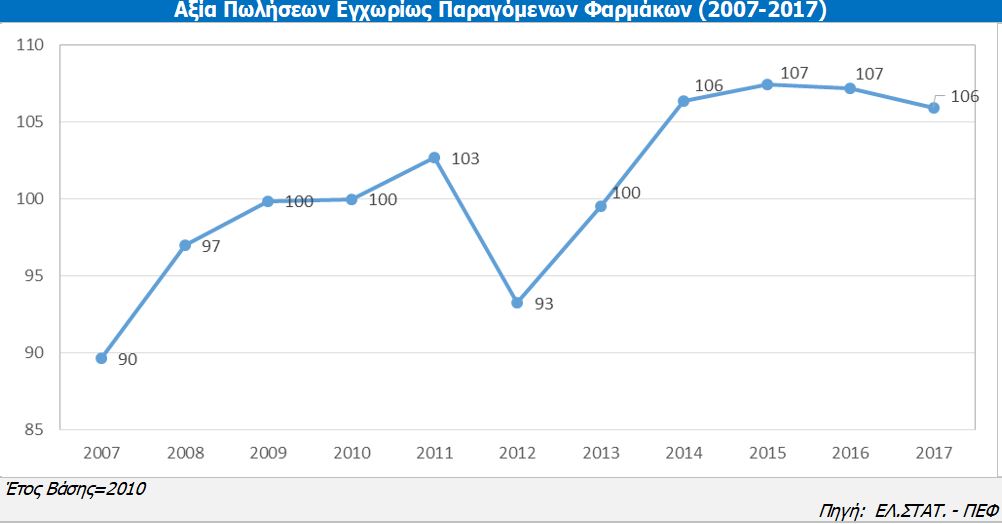

Ο δείκτης βιομηχανικής παραγωγής φαρμακευτικών προϊόντων και σκευασμάτων της ΕΛΣΤΑΤ, αυξήθηκε την περίοδο Ιανουαρίου-Αυγούστου του 2018 κατά 18,1%, σε σχέση με το αντίστοιχο διάστημα του 2017.

Τα εγχωρίως παραγόμενα γενόσημα φάρμακα καλύπτουν ποσοστό μεταξύ 45-50% των συνολικά εγχωρίως παραγόμενων φαρμάκων.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Μελετών της ICAP, σχολίασε σχετικά την εξέλιξη της συγκεκριμένης αγοράς: “Η διείσδυση των γενοσημων φαρμάκων στη συνολική εγχώρια αγορά εκτιμάται σε 18% περίπου (σε αξία) και 23% (σε όγκο) το 2017. Το μέγεθος της εγχώριας αγοράς γενόσημων φαρμάκων (σε όγκο) σημείωσε διαχρονική αύξηση τα τελευταία χρόνια (2011-2017), ως αποτέλεσμα της εφαρμογής συνταγογράφησης με βάση τη δραστική ουσία και το 2017/16 εκτιμάται ότι ενισχύθηκε κατά 4,9%. Αντίθετα, η εν λόγω αγορά, σε όρους αξίας, ακολουθεί φθίνουσα τάση την ίδια περίοδο, ως αποτέλεσμα των αλλεπάλληλων μειώσεων των τιμών”.

Η παγκόσμια αγορά γενοσήμων φαρμάκων διατηρεί τη δυναμική της και εκτιμάται ότι ανήλθε σε περίπου 84 δισ. δολ. το 2017 (συμμετοχή 10,9% επί της συνολικής φαρμακευτικής αγοράς συνταγογραφούμενων φαρμάκων), ενώ το 2022 αναμένεται να ανέλθει σε 112 δισ. δολ. Την υψηλότερη διείσδυση γενόσημων φαρμάκων (σε όγκο) στην Ευρώπη έχουν η Πολωνία (60,4%), η Ιταλία (56,1%) και η Βουλγαρία (47%).

Θα ενισχυθεί η παραγωγή

Πηγές της αγοράς εκτιμούν, πως το μέγεθος αγοράς των γενοσήμων φαρμάκων (ως ποσοστό επί της συνολικής εγχώριας κατανάλωσης φαρμάκων) θα ενισχυθεί τα επόμενα χρόνια, ενώ οι επιχειρήσεις του κλάδου θα συνεχίσουν να διευρύνουν το χαρτοφυλάκιό τους με γενόσημα σκευάσματα. Ο καθορισμός της ανώτατης τιμής τους σε χαμηλότερα επίπεδα από τα αντίστοιχα πρωτότυπα φάρμακα, η πρόθεση του ελληνικού κράτους για διείσδυσή τους σε επίπεδα ανάλογα με τον ευρωπαϊκό μέσο όρο, σε συνδυασμό με τη λήξη πατέντας σε πρωτότυπα φάρμακα ευρείας κατανάλωσης (blockbusters), αναμένεται να ενισχύσουν περαιτέρω την παρουσία της κατηγορίας των γενσήμων φαρμάκων.

Σύμφωνα με την ICAP, εκτός των αλλεπάλληλων ανατιμολογήσεων στα γενόσημα φάρμακα, σημαντικό πρόβλημα αποτελούν οι συνεχείς εναλλαγές στο νομικό πλαίσιο που διέπει τόσο τα φάρμακα εν γένει όσο και την εξεταζόμενη κατηγορία των γενοσήμων, με αποτέλεσμα οι επιχειρήσεις του κλάδου να αναγκάζονται να προσαρμοστούν σε ένα διαρκώς μεταβαλλόμενο επιχειρηματικό περιβάλλον.

Τα γενόσημα μειώθηκαν σε αξία και αυξήθηκαν σε όγκο τα τελευταία χρόνια στην Ελλάδα

Τα παραγόμενα στην Ελλάδα φάρμακα με έτος βάσης το 2010 (100 μον.)

Από τη σύνταξη του ομαδοποιημένου ισολογισμού παραγωγικών επιχειρήσεων γενσσήμων φαρμάκων προκύπτει ότι το σύνολο ενεργητικού των επιχειρήσεων παρουσιάζει ενισχυτικές τάσεις την πενταετία 2013-2017 (αύξηση κατά 3,3%). Ο κύκλος εργασιών εμφάνισε πτώση την τριετία 2013-2015 (κατά 2,6%), ενώ ανέκαμψε τη διετία 2016-2017. Πτωτική πορεία παρουσίασε και το μικτό κέρδος μέχρι και το 2014. Όσον αφορά το τελικό (καθαρό) αποτέλεσμα αυτό ήταν ζημιογόνο μόνο κατά το 2014, ενώ τα υπόλοιπα έτη οι χρήσεις ήταν κερδοφόρες. Ανάλογη εικόνα παρουσιάζουν και τα κέρδη EBITDA την εξεταζόμενη περίοδο, καθώς έλαβαν αρνητικό πρόσημο μόνο το 2014.